2024年二季度棉花利多因素集中,供应端潜在有种植培养面积缩减、天气扰动,需求端乐观情形下有望出现中美服装行业补库周期共振的驱动,此时棉花价格预计将达到年内高点。

供应端:国内方面2023/24年度国内棉花供应总体保持平稳,在国储水平充足、可有效调控市场的情况下,2024年棉花价格将于合理区间内震荡运行。海外方面厄尔尼诺结束或对2024/25北半球棉花主产区造成扰动。

需求端:2024年国内财政政策“适度加力,提质增效”值得期待,需求消费底部特征显现,进一步下行概率较小。

库存端:乐观情形下,中美纺织服装库存有望于2024Q2-Q3形成补库周期共振,有力提振需求端表现。

总体而言:由于年度供需相对均衡,预计2024年价格将于合理区间内震荡运行,但受相关增量利多因素的集中体现,二季度或出现棉花价格高点。预计2024年棉花总体将在14000-18000区间内运行。

风险因素:(1)国储及进口配额政策调整;(2)中美纺织服装库存周期错位。

存量角度看:2023/24年度国内棉花供需格局总体保持平衡。据BCO对国内棉花产消存量资源表多个方面数据显示,2023/24年度国内新棉种植培养面积略减少,主要受目标补贴政策改革等影响,国内棉花产量为589万吨,此2023年进口棉利润多数处于盈利状态,进口量为195万吨,总供应达784万吨。需求端2023/24年度国内促经济政策仍延续,其中纺棉消费为762万吨,总需求达804万吨。2023/24年度供应略少于需求,使期末库存同比下降20万吨至549万吨。对比往年而言,2023/24年度国内棉花供需格局整体保持平衡运行。

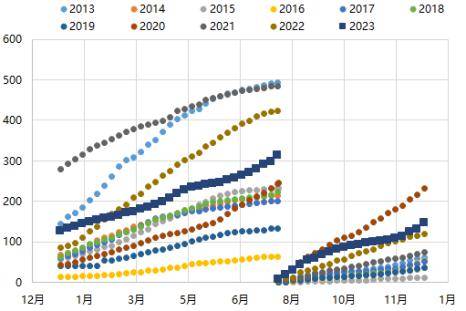

棉花加工明显边际递减,增量利空减弱。据棉花信息网统计数据,截至2023年12月下旬国内棉花已加工478万吨,达到近5年同期高位水平,阶段内供应充裕。但同时从主产区新疆加工数据看,12月下旬新疆棉累计新增加工量98万吨,已较11月份月度加工增量222万吨大为减少,显示后续增量可能迅速放缓,出现非常明显的边际递减效应。由于2024年起的后续增量将逐渐下降,反应到库存变化上则有可能使2023/24年的库存回归至历史中值区间,供应端增量利空减弱。

国储水平充足可有效调控市场,2024年棉花价格将于合理区间内震荡运行。结合美国对中国出口棉花数量,和中国进口棉花数量的数据看,能确定2023/24年度国内棉花进口数量较为充裕,且不排除下一年度继续维持中高位水平的可能性。截至2023年12月下旬,本年度美国对中国累计出口棉花146万包,约合32万吨,在近十年同期水平中仅次于2020/21年,截至2023年11月,海关多个方面数据显示中国进口棉花169万吨,亦处于近10年中高位水平。

进口棉花资源充裕显示国储库存或得以补充。从2014年以来,国储棉花连续实行抛储政策,但以进口棉花补充国储库存的话,国储水平充足,可更有效地调控市场。通过正确引导,结合棉市所处不同阶段的行情特征,通过不定期的收储或抛储,能够推动市场行情报价向均衡价格回归,达到稳定棉市的目的。基于此,我们大家都认为2024年棉花价格将于合理区间内震荡运行。

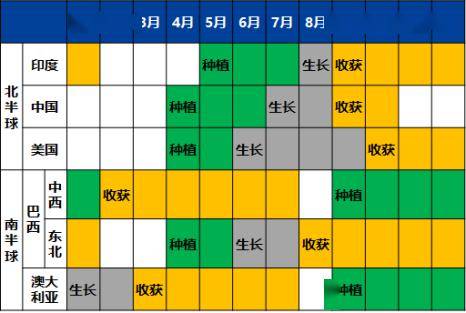

增量角度看:新年度种植培养面积、天气扰动等利多因素或于24Q2集中体现。种植培养面积方面,2023年4月14日国家发改委发布新年度棉花目标价格政策实施措施,政策强调次宜棉区地退出从“引导”转变为“积极地推进”,此外也包含优质优补、统一市场建设等措施。政策的明确逐步降低天气的容错率,放大棉花种植期生长期供应端影响的权重。从政策导向看,2024/25年新疆棉花种植期间,面积或仍维持偏紧预期。数据上USDA和国家统计局也显示国内棉花播种面积维持下降趋势。

天气方面,2季度一般为北半球棉花种植期。过往研究《不利气候存量影响犹存、增量扰动未散,主要经济作物产量或继续下修》,我们以气候适宜度模型研究天气变量对经济作物产量的影响,其中棉花方面,新疆棉花气候适宜度4、5、6月逐步抬升,但总体处于绝对低位。即2季度种植期棉花种植常常面临不利天气因素,此时也是天气扰动重要窗口期,在价格盘面上也常常得到反映。

因此总体我们大家都认为2024年2季度将集中出现种植培养面积减少、天气影响等扰动因素,可能推升棉花价格阶段上行。

本次厄尔尼诺为中等强度,最早将于24年4月结束。世界气象组织报告数据显示2023年热带太平洋中部和东部海面温度等大气和海洋指标符合厄尔尼诺特征,于7月至8月期间发展迅速,到9月达到中等强度。从nino3.4区海温指数看,自2023年5月以来,热带太平洋中部和东部的月平均海面温度异常升高,相比以往的月中等水准,5月高出约0.5摄氏度,9月高出约1.5摄氏度。预计本次厄尔尼诺2024年4月逐步结束,即海温距平指标回归0.5℃以下。

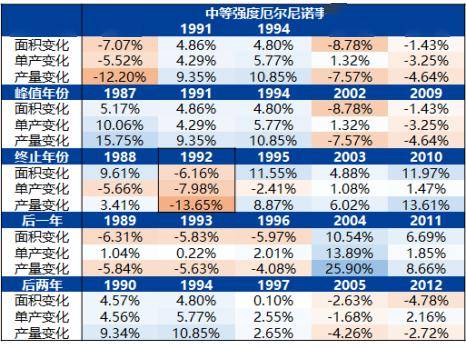

历年中等强度厄尔尼诺终止年份的棉花多数受一定的影响。从历年中等强度厄尔尼诺事件对全球棉花主产区种植培养面积和单产地影响来看,厄尔尼诺对全球棉花产量影响多以下降为主,同时减产幅度主要根据收获面积的减幅,单产变化与厄尔尼诺的相关性并不突出。2024年为厄尔尼诺终止年份,预计北半球主产棉区2024/25新棉或受厄尔尼诺扰动。

2023/24年度全球棉花总产量预计维持稳定。从主要机构供需平衡预测看,ICAC多个方面数据显示2023/24年度全球棉花产量为2491万吨,全球消费为2394万吨,全球期末库存2222万吨,同比上升99万吨。USDA多个方面数据显示2023/24年度全球棉花产量预测值较上个月下调11.8万吨至2459万吨,处于历史偏低水平。全球消费调减34.3万吨至2476万吨。全球期末库存1794万吨,同比下降10万吨。对比往年数据,2023/24全球棉花总产量预计维持稳定,供需格局维持相对均衡,未出现非常明显供需失衡驱动因素。

展望2024年,国内财政政策“适度加力,提质增效”值得期待。2023年12月中央经济工作会议及全国财政工作会议中,财政政策总基调从“加力提效”转为“适度加力,提质增效”。从银河证券对政策的解读来看,“适度加力、提质增效”的内涵一种原因是“加力”逆周期调节,保障经济平稳运行,重点托底地产和地方债务风险,另一方面是“适度”兼顾跨周期调节,体现财政在经济高质量转型中的引领作用,不搞大水漫灌造成传统产能过剩。总体政策效果未必会弱于去年。历次财政扩张对国内价格及长期资金市场的拉动作用来看,1998年、2008年及 2020年的年中调整赤字和特别国债的发行,均在此后一段时期内对内需(以PPI提升幅度看)起到显著提振作用。总体展望2024年,国内财政政策“适度加力,提质增效”值得期待,预计纺织服装行业亦受提振。

下游纺织业:利润、库存等指标显示当前底部特征明显,或于2024逐步复苏。棉花下游纺织业运作情况看,利润、订单、库存等指标均显示其处于历史底部区间,当前底部特征明显,2024年可能逐步修复。利润方面,2023年下半年以来国内纺企总体持续亏损,分区域看,内地纺纱亏损1500-2000元/吨,新疆纺纱因受物流成本限制较小,利润约在800元/吨。从历史水平看,当前纺织业利润情况底部特征明显,考虑到2024年财政政策发力刺激,也许会出现逐步修复。库存方面,纺企成品纱线、坯布库存均升至历史高位,其中纱线库存已经历一轮累库,而坯布库存近3年来始终处于高位。鉴于2024年春节前后新订单相对低迷,企业去库存的时间将有所延长,贸易商库存也仍待去化,乐观情形下,国内纺服行业或于2024年Q2开启补库,并与美国库存周期形成补库共振,详见本文第4部分分析。

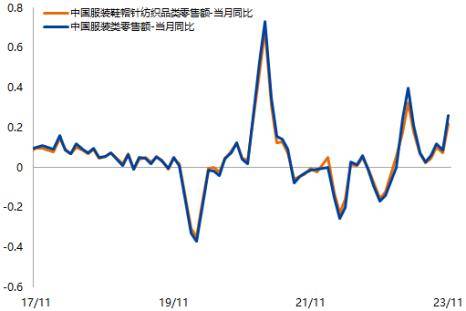

终端服装业:出口、零售等数据已出现复苏迹象,有利于库存去化。终端服装消费行业来看,内需方面,截至2023年底国内服装类零售额当月同比增长25.9%,服装鞋帽针纺织品类零售额当月同比22%;且连续近半年处于同比增速扩张的状态。外需方面,纺织服装出货值累计同比仍处于负值状态,但增速已出现回升,我国纺服出口的下行趋势有所缓和,需求低迷情况已持续缓解并有扭转迹象。总体从终端消费数据看,内需和外需均出现一定复苏迹象,有利于纺服行业整体库存去化。

国内外相关PMI数据进入历史底部区间。从PMI数据看市场、行业对未来经济的信心,国内外数据均显示处于历史底部状态。海外来看,主要纺服消费区,美国2023年11月ISM制造业PMI为46.7;欧元区截至11月制造业PMI为44.2,日本截至11月制造业PMI为48.3,从绝对数据看三者均处于景气紧缩区间,但从运作时的状态看,除经济危机时期外,三个国家/地区的PMI均已处于历史底部,且跌势已止。国内来看,2023年12月国内制造业PMI为49.0,比上月下降0.4个百分点,制造业景气水平有所回落。2023年11月棉纺织行业PMI为30.18,新订单指数为23.81,生产量指数为33.33,均处于景气极度萎缩状态。总体而言,国内外数据均显示制造业景气处于历史底部状态,同时结合2024年政策展望看,其进一步下行的可能性不是很大,并进入逐步修复阶段。

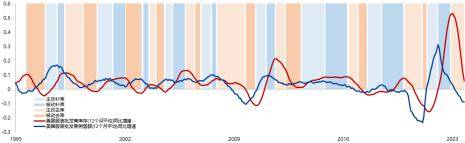

美国服装行业结束去库周期、进入补库周期的时间转折点可能在2024Q2-Q3。对比美国服装行业批发商、零售商库存同比增速与销售额同比增速,2023年以来美国服装行业批发商持续处于主动去库阶段,如果销售额同比增速出现回升、同时库存去化出现滞后效应,则将进入被动去库。同时零售商库存周期亦处于主动去库阶段。从历年库存周期维持的时间看,美国服装业被动去库周期平均较短,结合海外经济运作状况,美国服装行业结束去库周期、进入补库周期的时间转折点可能在2024Q2-Q3。

中国纺织服装业仍处于去库周期,但大概率于2024开启补库周期。国内纺织服装业库存周期目前处于被动库存时期,其中纺织服装产成品存货仍处于去化状态,而服装业零售额处于同比增长状态。下一库存周期为主动补库周期,但待新建库存仍需时间。从前文数据我们可知,当前纺织纱线、坯布库存仍处于相对高位,也即纺服行业的库存去化状态或仍持续较长时间,但状态仍大概率于2024开启补库周期。

乐观情形下,中美纺织服装库存有望于2024Q2-Q3形成补库共振。结合中美服装行业库存周期来看,中国库存周期快于美国一个阶段,一般而言而这不会形成补库共振。但基于前文分析,乐观情形下,美国平均被动去库时间比较短,而中国服装库存高位、去库周期可能相对延长,二者有可能是在2024年二至三季度同时处于补库周期,即形成补库共振。从历史出现补库共振的情形看,均有力提振需求端表现、维持强势至需求见顶。

如果出现乐观情形下的2024Q2-Q3中美服装行业补库周期共振,结合供应端Q2增量利多因素,则我们预计棉花将达到年内高位价格区间。

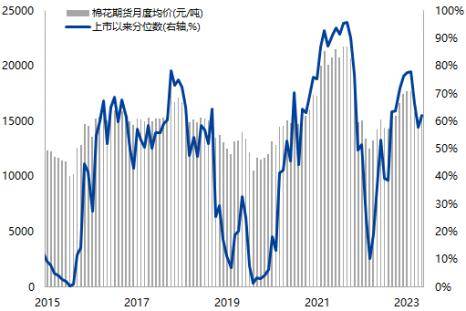

微观指标显示棉花期货市场情绪相对改善。从相关微观指标看,截止到2023年最后一个交易日,棉花1至11月6个合约的远期结构已呈现升水状态,相比于10月和11月在某些特定的程度上贴水的状态,市场信心已有所修复。同时目前棉花绝对价格处于历史中位分位水平,价格运行相对合理和稳健。总体花期货市场情绪相对改善。

负责本研究报告内容的期货分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

0551-65316938

0551-65320226

ahqygk@163.com

合肥市高新技术产业开发区创新大道98号

服务号

订阅号